【財經專題】虛擬銀行營運四年仍見紅 議員倡發展 Web3.0業務求突破

- 記者:曾煥芝、劉善怡編輯:伍惠玲、鄧洁紅、楊 志勇

- 2025-02-21

「推薦好友開戶享最高HKD1920回贈,一齊掙取現金獎賞!」,你有沒有試過推薦朋友,又或者被朋友推薦去開設虛擬銀行帳戶呢?現就讀大學三年級的Toby因朋友「開戶獲取現金奬賞」的邀請而開始使用虛擬銀行,她表示對比起傳統銀行繁複的開戶手續下,虛擬銀行的開戶手續就顯得更方便、快捷。在使用一段時間後,Toby 發現虛擬銀行有不同活動例如百萬大抽獎,高息存款優惠券等,而她曾最高抽獲3.5%至3.7%利率優惠,繼而吸引她一直使用虛擬銀行,至今已有2年。

虛擬銀行已出現在大眾視野數年,自2018年起政府發放牌照予八間虛擬銀行,由最初成立的眾安銀行旗下ZA Bank、天星銀行及匯立銀行(Welab Bank),到後期的PAO Bank和富融銀行(Fusion Bank)。虛擬銀行於2020年正式進軍香港市場,其快捷便利的開戶手續及引人注目的推廣優惠成功吸納一班客群。根據金管局發表的虛擬銀行檢討報告數據顯示,截至 2023 年底,虛擬銀行合共有220萬名存款客戶。以存款客戶總數計,虛擬銀行在香港所有零售銀行的整體市場佔有率於 2023 年增長至8.8%,但營業額較為遜色,按客戶存款、貸款與墊款及總資產計,虛擬銀行在香港所有零售銀行的整體市場有率於2023年底約為0.3%。相比起傳統銀行設有實體分行和真人面對面服務,目前虛擬銀行吸引新客戶的主要特色就在於存款利息高及其便利的線上手機銀行服務體驗,但全面電子化的服務對某些群體而言又有點「虛」,以致減低用戶的信任度。金管局就將「虛擬銀行」易名為「數字銀行」,以加強市民對虛擬銀行的信心。

多樣化開戶優惠成效顯著 虛銀「吸金快 吸存難」

虛擬銀行一直積極爭取新客戶,在市場中推廣各式各樣的開戶優惠,以不同賣點吸納客群。例如眾安銀行旗下之虛擬銀行ZA Bank推出邀請好友開戶即可享10%港元定存優惠年利率、渣打銀行旗下之虛擬銀行 MOX Bank推出新客戶開戶並申請該行信用卡可享旅遊網站半價優惠碼購買機票。

雖然虛擬銀行不斷進行鋪天蓋地的宣傳,但實際獲利能力仍然有限,根據2023至2024年度金管局虛擬銀行發展報告的資料,八間持牌照的虛擬銀行營運四年仍未能擺脫虧損,直至今年九月,其中一間虛擬銀行ZA Bank才發布單月正盈利的消息,成為眾虛銀之中首間獲盈利的公司。記者向ZA Bank查詢有關現時的盈利情況,ZA Bank提供書面回覆指,上半年受惠於利率持續高企,因他們較重視貸款定價和資產質量,固定收益配置帶來較好的收益幫助抵銷吸納存款的成本,為淨利息收入提供增長動力,又指它們在四年營運內錄得單月盈利是一個香港虛擬銀行的重大里程碑,因為世界各地的同行通常需要6至8年才能達到這項目標。

另一間虛銀Mox Bank營運總監許崇軒(Edwin)就認為,現時虛擬銀行在世界各地都很普及,而當中很多國家的虛銀都需要一段時間去實踐收支平衡,而面對虧損則是一個發展中的階段,但正因為虛銀其本身的優勢為固定支出低且回報高,比起要兼顧實體分行等傳統銀行服務,管理銀行手機應用程式更具擴充空間。

以客戶存款數量計算,Mox Bank及 ZA Bank是排行首兩位的虛擬銀行。面對目前外圍減息環境, 許崇軒表示Mox Bank更著重於活期存款服務,因定期存款的競爭在於「鬥低息」,較難有新突破點。所以希望由客戶日常消費帳戶入手,爭取活期儲蓄市場有率,而Mox Bank於2023年度業績中顯示其達53%的客戶活期存款市場占有率,相比起其他虛擬銀行較強勢。而首次錄得單月有盈利的ZA Bank表示,他們同時拓展收入及控制成本,以收支並重模式為重點。多元化客戶群成功建立穩定收入基礎,又採用靈活定立息率有助控制吸納存款背後的成本,例如推出互動遊戲,以完成遊戲任務來取得限時高息券,「高息錢罌」即活期儲蓄子帳戶賺取高活期年利率活動等等。

Mox Bank亦提及到他們的重要指標是如何能與三間傳統發鈔銀行競爭,而非和其他虛擬銀行, Edwin表示:「我們贏的方向是希望做到市民因為滿意虛擬銀行的服務,而選擇將其取代原本使用的某大銀行」,他們稱目前較難爭取成為客戶的主要往來銀行,因為作為主要往來銀行必須要有薪酬及抵押貸款這兩類最大的資金流動作支持。

虛擬銀行用戶Toby亦與記者分享,仍視傳統銀行為主要銀行戶口,她較常使用虛擬銀行的儲蓄功能以賺取高息存款收入,亦會透過虛擬銀行作傳統信用卡還款,但並不會存入大量資金到虛擬銀行作日常存款之用,Toby對此表示:「會視乎那一期有沒有高息優惠券,有就會存入多些資金作存款,到期後便把資金取出,但日常流動資金和儲蓄都會存於傳統銀行戶口」。

對於虛擬銀行推出不同的新功能服務例如保險投資等,Toby覺得目前的功能已經足夠她使用,「保險我會選擇傳統的保險公司,而投資方面我不會買股,虛擬銀行名字太虛,我不清楚亦不會深入了解他們的背景,所以仍然是較信任傳統銀行。」

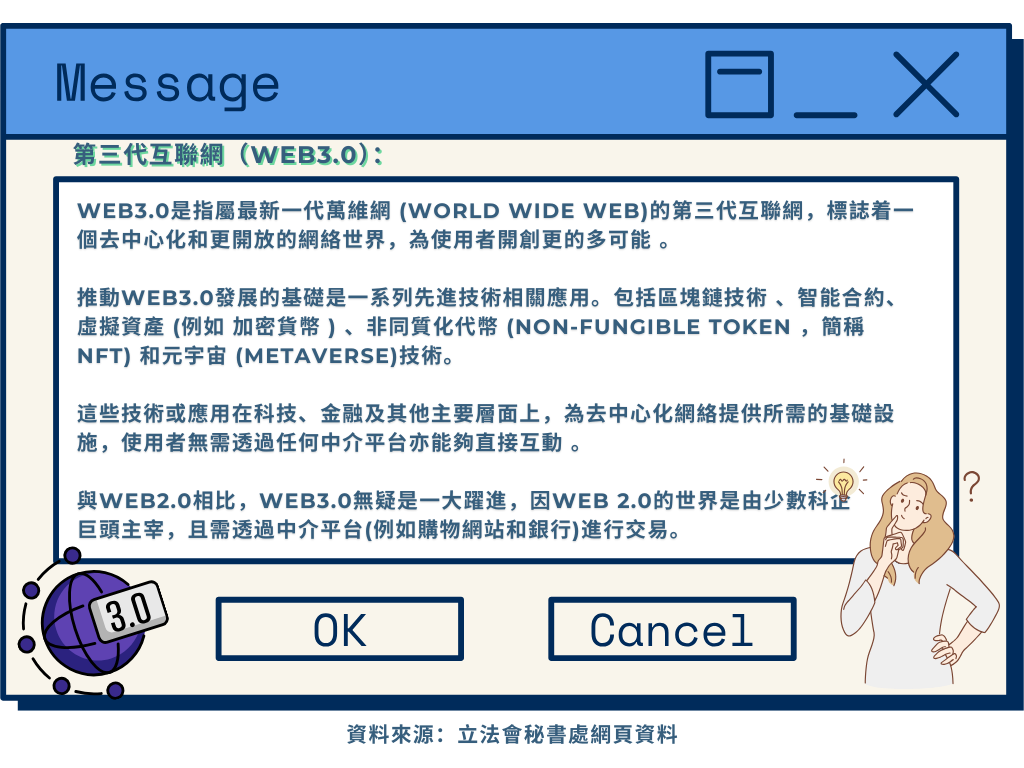

Web3.0成時代趨勢 政府加強與虛擬銀行合作

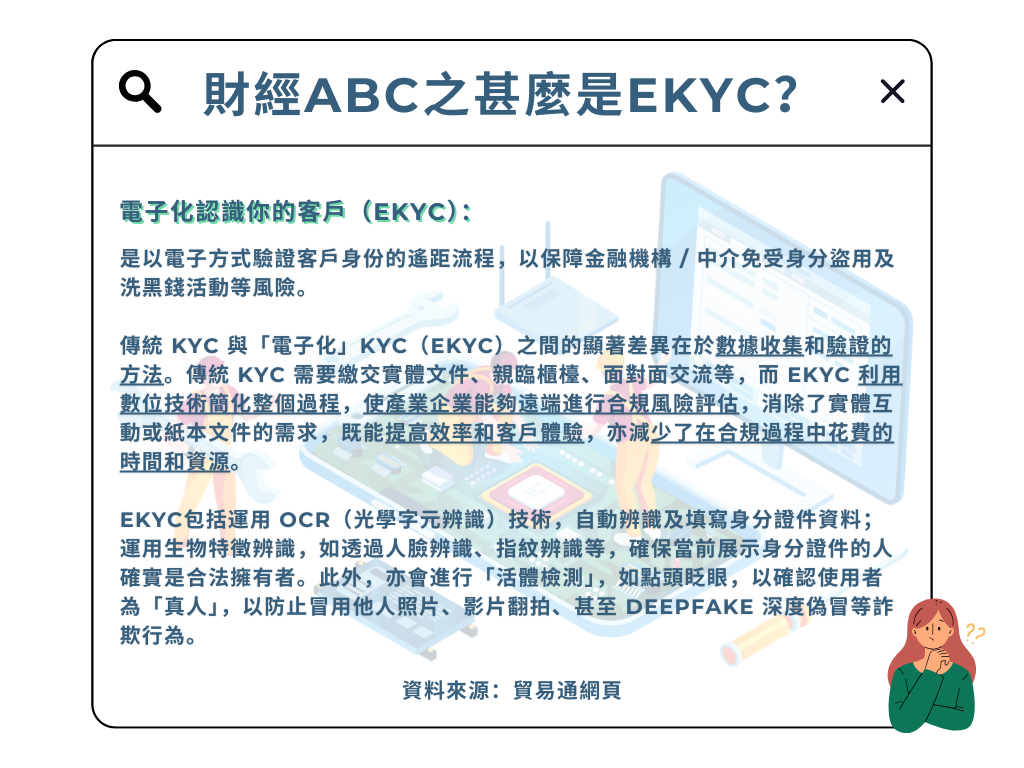

踏入Web3.0的人工智能時代,電子化成為大勢所趨。 市場憧憬Web3.0 商戶或可以成為虛擬銀行發展業務的一大客戶對象,因為傳統銀行已有一些固定的業務量,相反虛擬銀行仍在發展階段,正在尋找它們可擴展的空間。由於Web3.0是年輕人參與為主,立法會議員吳傑莊指:「它是一個年輕化,年輕一輩喜歡的新業務」,若虛擬銀行希望擴大業務範圍,可以考慮在銀行業務上增加對Web3.0公司開戶的幫助,例如參考外國EKYC簡化審核開戶流程,以縮短等候開戶時間。

另一方面,電子化亦促使傳統銀行開始投放更多資源發展網上服務以便利市民使用,意味著虛擬銀行與傳統銀行的性質逐漸同化, Mox Bank 和 ZA Bank 都認為虛擬銀行仍具競爭力,傳統銀行要兼顧的服務範疇很多,例如照顧實體分行等就是一大成本,調整業務彈性較小,虛擬銀行沒有經營分行的壓力,集中單一以最新的電子技術服務更具調整空間。吳傑莊亦指,若然便利和電子化的優勢已經不再成為和傳統銀行的競爭優勢,兩者提供給市民的服務一樣,市民便會更偏向選擇成本低、利益高的銀行使用。因此,投放資源於發展多元化的產品和服務便是新的競爭點去幫助虛擬銀行吸引更多用戶存款。

不過虛銀對 Web3.0的業務就有不同看法及策略。Mox Bank表示對開放給Web3.0公司開戶仍需要更深的研究和理解,暫時未有考慮發展有關業務,會更專注發展新產品。ZA Bank則稱會在Web3.0服務方面加強發展,他們將盈利原因之一歸功於他們多元化的產品和業務,客戶包括本地初創及中小企業和Web3.0,例如已為超過100多間不同範疇的知名 Web3.0公司提供服務,處理的轉賬交易額達10億美元。ZA Bank在其書面回覆中說:「現時香港正積極發展Web3生態,它的潛力和前景不容忽視。隨著去中心化技術以及區塊鏈技術的逐漸成熟,越來越多的企業開始探索如何利用Web3的技術來提升業務效率和創新能力。我們認為,隨著市場對Web3生態的了解逐漸加深,它的認受性將會逐步提高。」

吳傑莊認爲香港有足夠條件讓虛擬銀行嘗試與政府合作發展更多國際化事務,作爲橋樑助虛擬銀行發展業務,例如發展跨境支付貿易、人民幣自由化等,將集中發展的目標放在一帶一路,甚至韓日亞洲等地,造就更多業務機會,實現區域化、國際化。雖然金管局目前未有打算為新發展的虛擬銀行進行發牌。吳傑莊指若然政府能夠提供更多業務範疇空間予虛擬銀行,例如放寬更多牌照,保險、資產管理等的申請,或能助虛擬銀行業界更加健康地成長,給予投資者和市民對虛擬銀行未來的發展路向保持信心。政府同時可以考慮和虛擬銀行進行更多的結合,例如派發消費券已經協助香港進一步推廣電子支付普及化,建議政府在接下來推動電子支付的時候,可以考慮提供更多不同銀行的選擇予市民,以幫助虛擬銀行吸納更多客戶、長遠發展。

當電子遊戲遇上政治正確 多元文化踩過界 創意被迫低頭? 本港遊戲商:亞洲市場影響微

-1-570x350.png)

浸大通過爭辦新醫學院建議書 會以中西醫結合相信有競爭力

留言